由伽马数据和证券时报联合主办的“中国 游戏 资本峰会暨2019中国娱加娱乐点单/准娱加娱乐点单游戏企业竞争⼒调查报告发布会”于2019年8月2日在上海举行,发布了《2019年娱加娱乐点单游戏企业竞争力报告》和《2019年准娱加娱乐点单游戏企业竞争力报告》。

会议云集了完美世界CEO萧泓、中手游董事长肖健、多益网络CEO唐忆鲁、阅文集团副总裁张威、创梦天地联合创始人兼总裁高炼惇、盛趣游戏副总裁谭雁峰、三七互娱投资副总裁林均全、腾讯广告游戏 行业 营销负责人谢锐、360游戏 总裁吴健等游戏产业链上下游企业领袖。300多家百家优秀娱加娱乐点单游戏企业及准娱加娱乐点单游戏企业、 开发 者,以及200多位来自券商、基金机构和二级市场投资的代表,共论中国游戏发展、产业经济、投融资变化、产业趋势,为中国游戏资本市场的参与主体和千万投资者奉献一场思想与价值分享交流的中国游戏资本盛会。

会议颁发了针对娱加娱乐点单企业的2019中国游戏资本峰会白马奖,腾讯游戏、网易游戏、完美世界、世纪华通、三七互娱、创梦天地、巨人网络、哔哩哔哩、网龙网络、西山居荣获大奖。针对准娱加娱乐点单企业的2019中国游戏资本峰会黑马奖中,乐元素、多益网络、智明星通、米哈游、玩友时代、中手游、英雄互娱、心动网络、蜗牛数字、莉莉丝获奖。

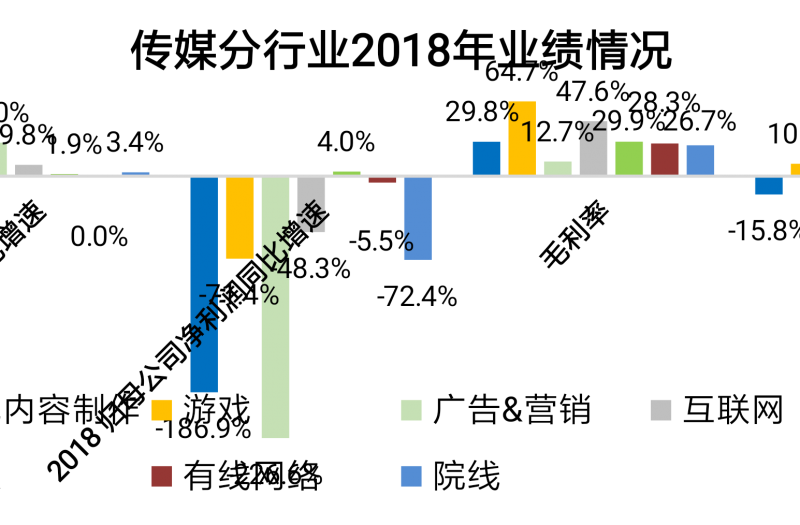

娱加娱乐点单企业:毛利率在传媒板块中位列第一 游戏板块仍具有发展空间

伽马数据( 微信 号:游戏产业报告)发布的《2019中国游戏产业半年度报告》显示:2019年上半年,中国游戏市场实际销售收入1163.1亿元。2019年中国移动游戏市场实际销售收入预计超1500亿。

根据对A股娱加娱乐点单企业的统计,2018年整体传媒产业发展欠佳,各个分行业在一定程度上受商誉减值的影响,净利润增速均大幅下降。但游戏板块毛利率仍位列第一且较去年小幅提升,表明游戏板块仍具有较强的盈利能力。

资本市场:娱加娱乐点单游戏企业数量198家 游戏收入超4亿元的企业39家

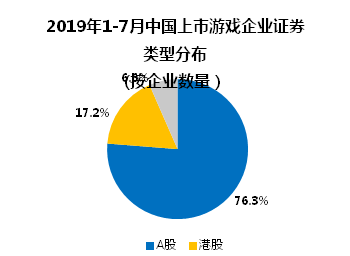

截至2019年7月31日,国内共有198家游戏企业娱加娱乐点单,较2018年底增加3家,赴港、赴美娱加娱乐点单的游戏企业有所增加,A股企业占比较去年有所下降,目前各个证券市场仍有10余家游戏企业排队娱加娱乐点单。伽马数据统计了目前年游戏业务收入超过4亿元且占其总营收大于15%的企业(共39家,以下统称“主要娱加娱乐点单游戏企业”),对其整体进行分析,从而了解娱加娱乐点单游戏企业的发展状况。

主要娱加娱乐点单企业状况:增速放缓收入20亿以上游戏企业和亏损企业均增加

2018年主要娱加娱乐点单游戏企业收入增长率为11.2%,较2017年有所下降,但仍高于游戏市场的整体收入增长率,娱加娱乐点单游戏企业仍是中国游戏产业发展的主要推动力。

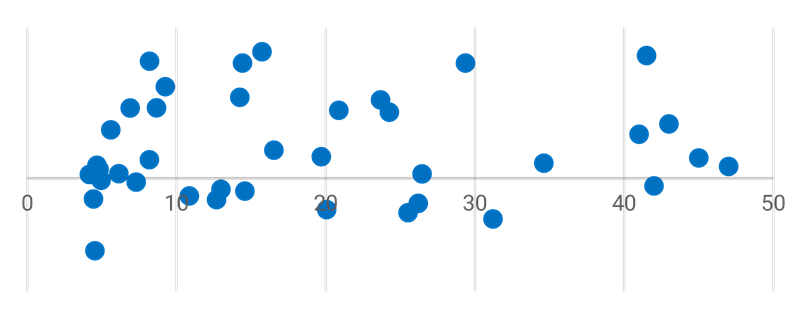

从2018年主要娱加娱乐点单游戏企业游戏收入增长率分布来看,绝大多数娱加娱乐点单游戏企业增长率高于市场平均水平,但企业间差异化较为明显。2018年收入20亿元以上的企业数量有所增加,且其中有半数增长率超过主要娱加娱乐点单游戏企业整体的增长率,这说明高收入企业在以更快的速度占领市场。

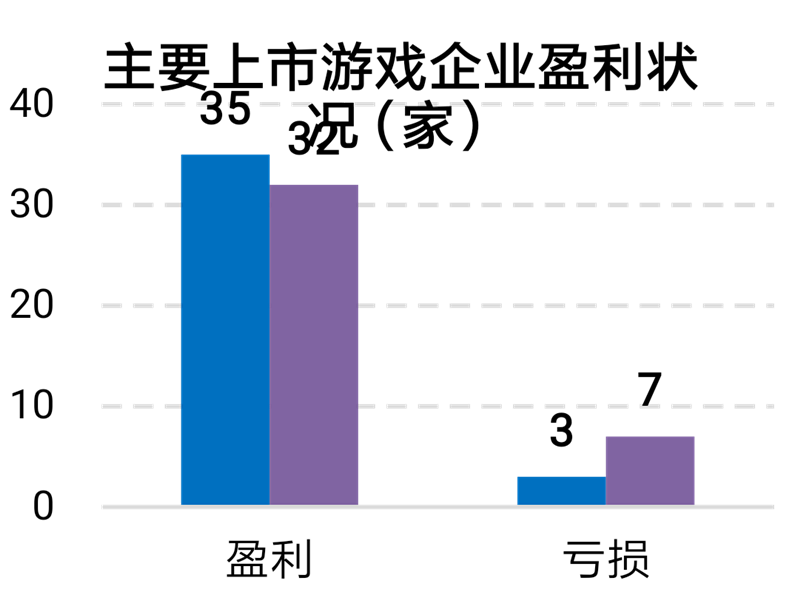

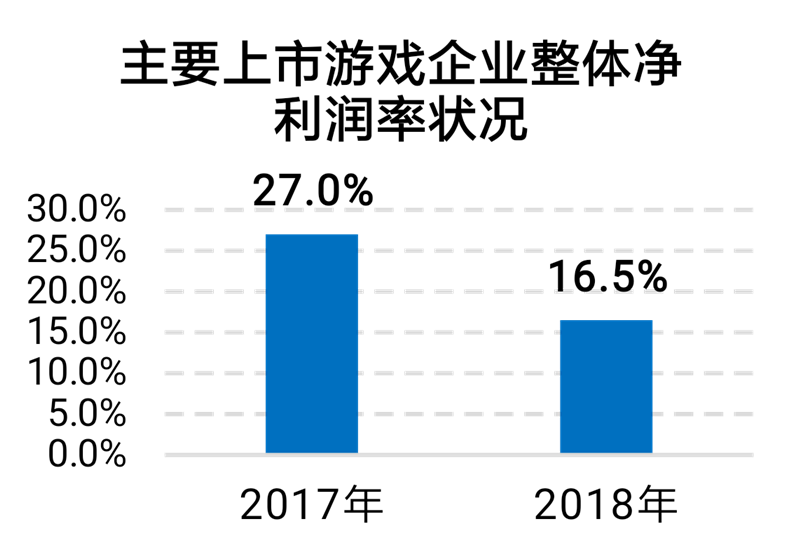

2018年主要娱加娱乐点单游戏企业中亏损企业为7家,较2017年增加4家;与2017年相比,2018年主要娱加娱乐点单游戏企业利润率也大幅下降,企业整体盈利情况有所下降。在亏损的7家企业中,除了游戏收入下降的因素外,造成利润下降的原因还包括,第一,部分企业出现大幅商誉减值,如聚力文化因为商誉减值导致亏损;第二,买量市场竞争加剧,提升了买量成本,降低了部分企业的利润率,进而拉低了主要娱加娱乐点单游戏企业整体的净利润率。

中国游戏娱加娱乐点单企业竞争力现状:

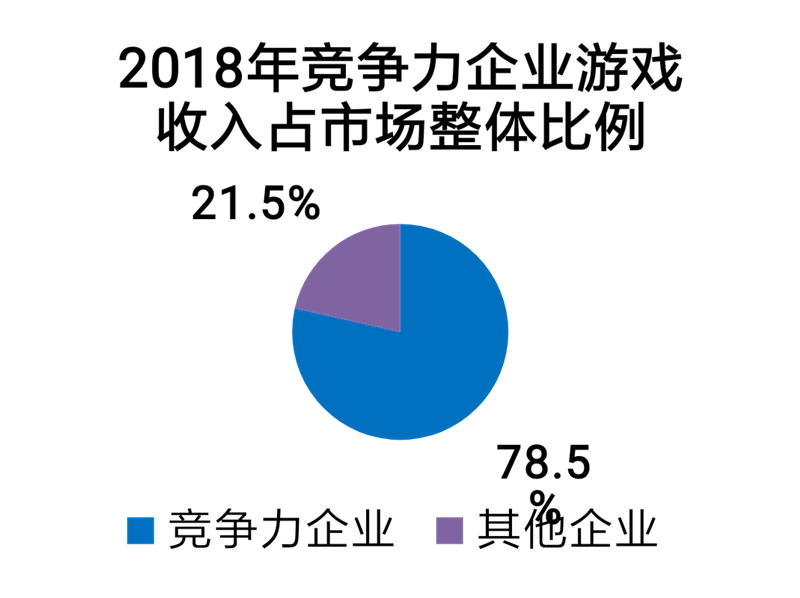

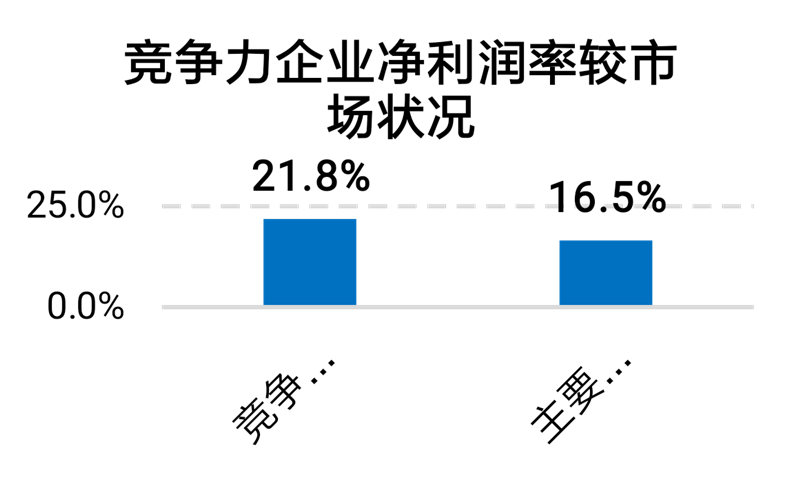

从游戏收入情况来看,竞争力企业在游戏市场中占据主体地位,其收入占据中国游戏市场的近八成;从净利率分布情况来看,竞争力企业收入平均净利率超过主要娱加娱乐点单企业平均水平5.3%,可以看出竞争力企业受外部因素影响较其他企业小,在市场环境发生变化的情况下仍能够保持利润的增长。

高投资风险游戏企业分析:

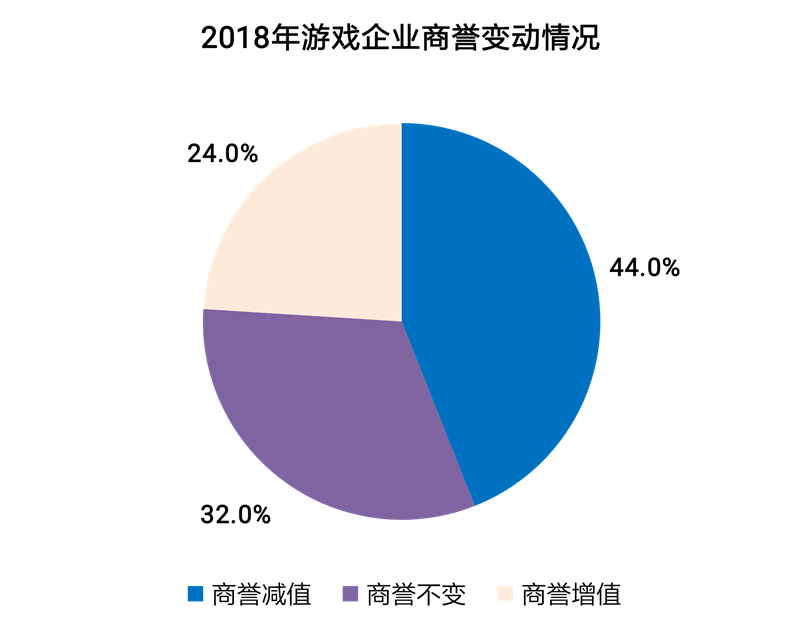

2018年,受商誉相关政策影响,在游戏业务占比超过30%的企业中,超过4成企业商誉发生减值,商誉减值金额超200亿元人民币。一方面,商誉大幅度减值会导致企业当期利润出现缩水甚至由盈转亏;另一方面,商誉减值会损害投资商尤其是中小投资商的利益,由于市场信息存在天然不对称,中小投资商难以提前预知减值的发生,可能会导致较大损失。

在游戏业务占比超过30%的企业中,有8家企业商誉占净资产比重超过60%。商誉占净资产比重过高意味着企业对未来市场、政策等因素保持稳定的依赖性较强,同时,由于商誉在很大程度上包含了企业主观评判因素,这些因素是否合理投资商难以知晓,一旦出现不利因素,投资商极易成为风险转嫁的最终承担者。

现金流是企业经营的基础,企业经营现金流量比率为负,表明企业无法依靠经营活动产生的现金流量偿还负债,只能依靠企业自有资金的周转,这增加了企业的短期资金风险,并对企业的长期发展构成影响。在2018年游戏业务收入占比超过总营收30%的娱加娱乐点单企业中,有13家企业经营现金流量比率为负。

部分游戏企业对于核心的单款产品具备较强依赖性,单款产品占据其游戏总收入超过五成,这就导致如果核心产品流水下滑,企业业绩会直接受到影响,企业抵御外部风险能力较弱。在2018年游戏业务收入占比超过总营收30%的娱加娱乐点单企业中,有14.0%的企业单款产品收入超过总营收的50%。

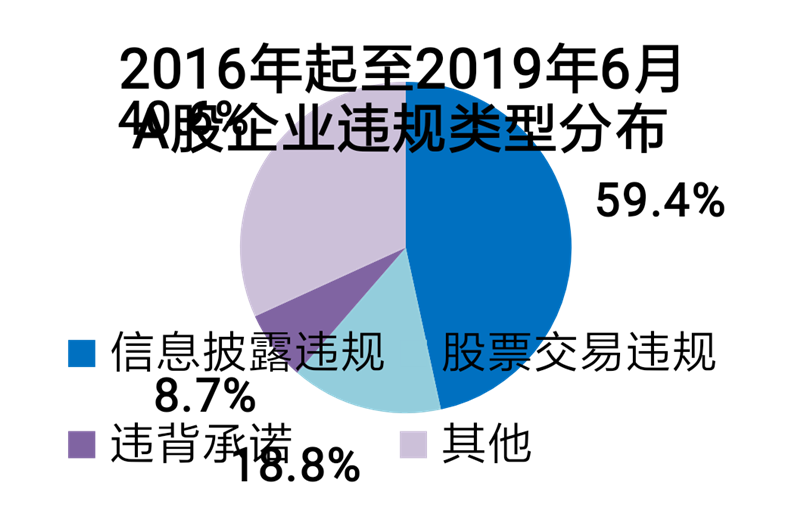

在2018年游戏业务游戏业务收入占比超过总营收30%的A股企业中,有超过30家企业自2016年起就有过违规记录。随着政策紧缩、监管趋严,企业违规行为的数量呈上升趋势,仅2019年上半年的数量就等同于2018年全年。其中信息披露违规占比最多,达59.4%,其次是股票交易违规,占比18.8%。此外,企业违规行为还包括程序不规范、未在规定的时间内回复证监会其他函件、违规募集资金等多种类型。在未来的发展中,企业需要更加重视经营活动中的违规行为,减少投资风险。

在伽马数据统计的有违规行为的企业中,有9家企业违规次数达到3次以上,占比22.6%,而这9家企业违规行为的数量占总量的53.4%,占据较大比重。在违规类型方面,9家企业信息披露违规次数达22次,企业应尽力避免此类问题的发生。

中国准娱加娱乐点单游戏企业基本状况:出口额已占1/3强

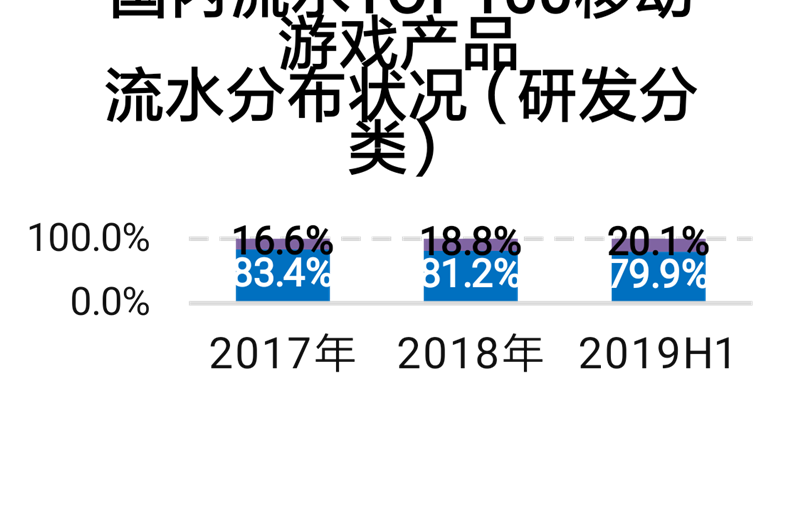

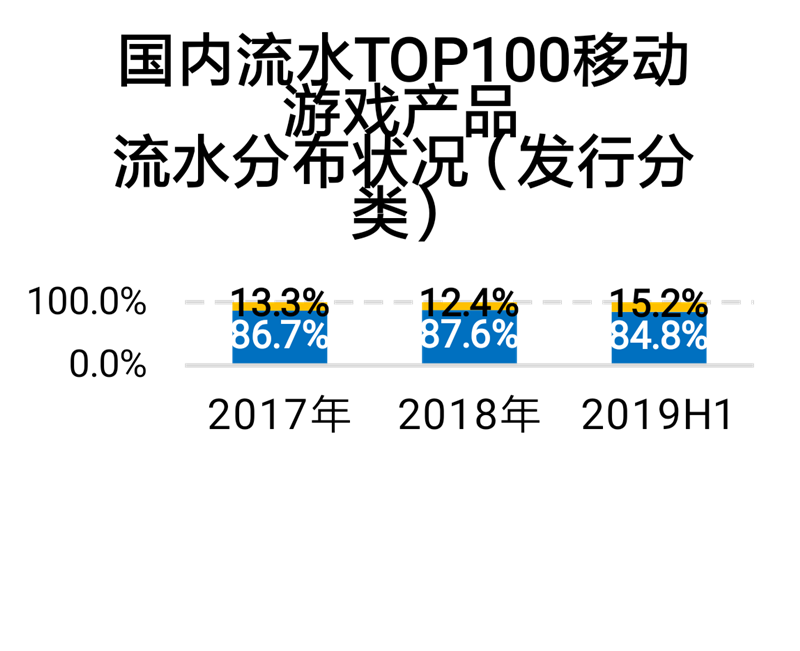

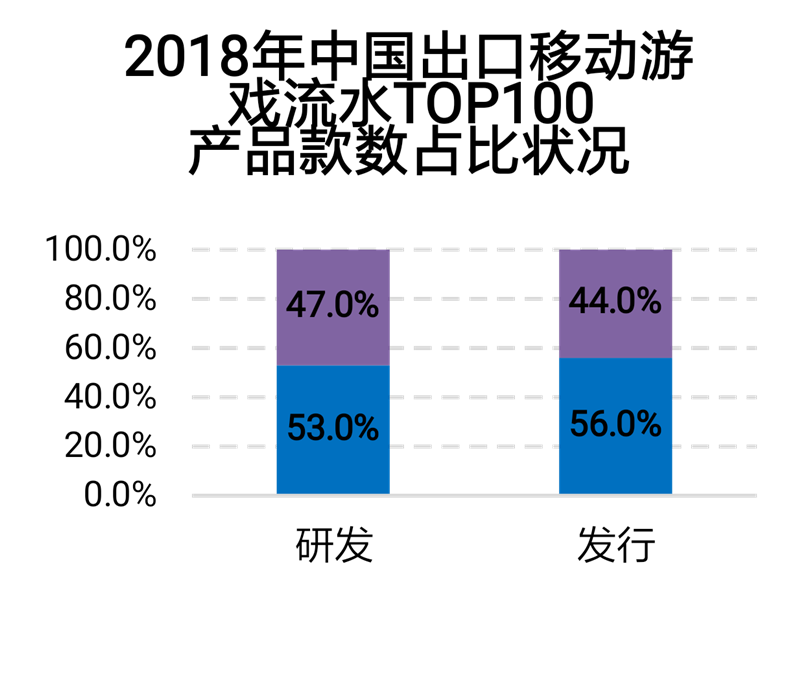

在国内流水TOP100移动游戏产品中,虽然非娱加娱乐点单游戏企业的流水占比较低,但近年来研发与发行产品的份额占比在持续提升。这主要来源于非娱加娱乐点单游戏企业中出现了《崩坏3》《恋与制作人》等多个累计流水达到十亿元以上的移动游戏产品,这说明非娱加娱乐点单游戏企业也具备产出爆款产品的能力。

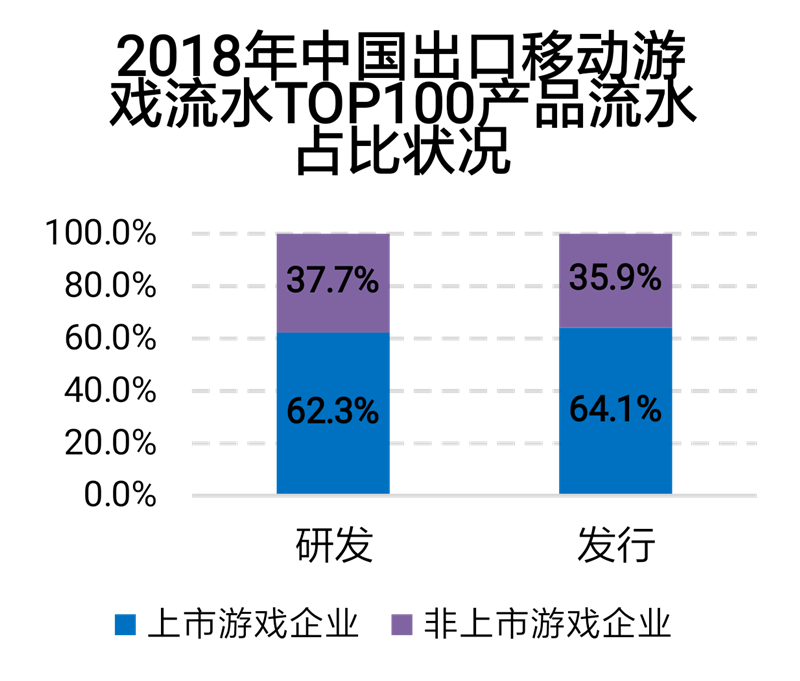

在海外市场中,非娱加娱乐点单游戏企业与娱加娱乐点单游戏企业的整体差距更小,原因在于娱加娱乐点单企业在国内市场占据较高份额,投入较大精力与成本。非娱加娱乐点单企业为快速发展,更积极开拓海外市场,取得成绩,海外游戏市场也将为更多非娱加娱乐点单游戏企业的发展提供机会。

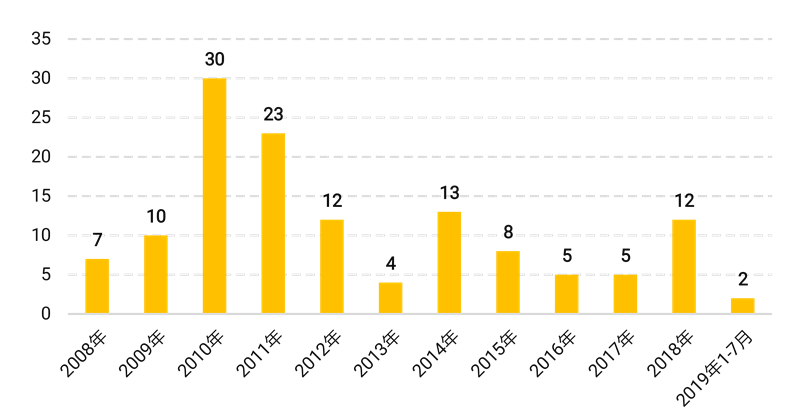

2008年至今新增娱加娱乐点单游戏企业超过130家,其中2010年—2014年为游戏企业娱加娱乐点单高峰期,八成以上游戏企业通过A股娱加娱乐点单。但随着游戏企业业绩不稳定、商誉风险升高等负面因素的增多,近年来A股资本市场对于游戏企业的准入门槛提升,监管与审查也更为严格,但2018年娱加娱乐点单游戏企业仍达到12家,更多游戏企业通过港股与美股娱加娱乐点单,这说明优质游戏企业仍具备较高的娱加娱乐点单机会。

中国准娱加娱乐点单游戏企业机会领域分析:五大领域将有企业突破

第一个领域是海外。近年来海外游戏市场具备较高机会,中国游戏企业出海进程加快,海外业务扩张增速处于较高水平。在以移动游戏为主的全球性游戏市场中,未来海外市场仍然是准娱加娱乐点单游戏企业重要的机会领域,多个准娱加娱乐点单游戏企业在这一领域积累优势并积极布局,例如智明星通、乐元素、心动网络。

第二个领域是二次元。从产品来看,包括“崩坏”系列、《梦幻模拟战》等多款高流水产品均来自于非娱加娱乐点单游戏企业,主要由于部分非娱加娱乐点单企业以二次元为主要市场,积累多年经验和对用户的研究理解,通过多次产品迭代获得大量用户留存和付费。例如,米哈游、中手游、紫龙游戏等代表性游戏企业已在这一领域深入布局。

第三个领域是IP。未来IP游戏仍然是移动游戏市场的主要构成部分,市场空间较大,拥有较多IP储备的游戏企业具备优势,中手游是这一领域的代表性准娱加娱乐点单游戏企业。除直接将IP改编为产品获取用户外,产品的IP化运营也成为游戏企业重要的运营手段。这一方式使得IP具备更长生命周期、更低获客成本与更多收入来源,持续拓展相关产品的商业潜力。多益网络为产品IP化运营的代表性游戏企业。

第四个领域是自主研发。近年来中国自主研发网络游戏市场实际销售收入始终维持较高增速,研发成为游戏企业的核心竞争力,多个发行为主的准娱加娱乐点单游戏企业重点投入自主研发。这主要由于精品稀缺,腾讯游戏依托于渠道、营销等优势对于产品发行市场进一步占据,发行类游戏企业市场竞争加大,导致更多企业转向自主研发从而寻求破局。从准娱加娱乐点单游戏企业来看,包括多益网络、蜗牛数字、莉莉丝等拥有较强自主研发实力的企业在未来具备市场机会。

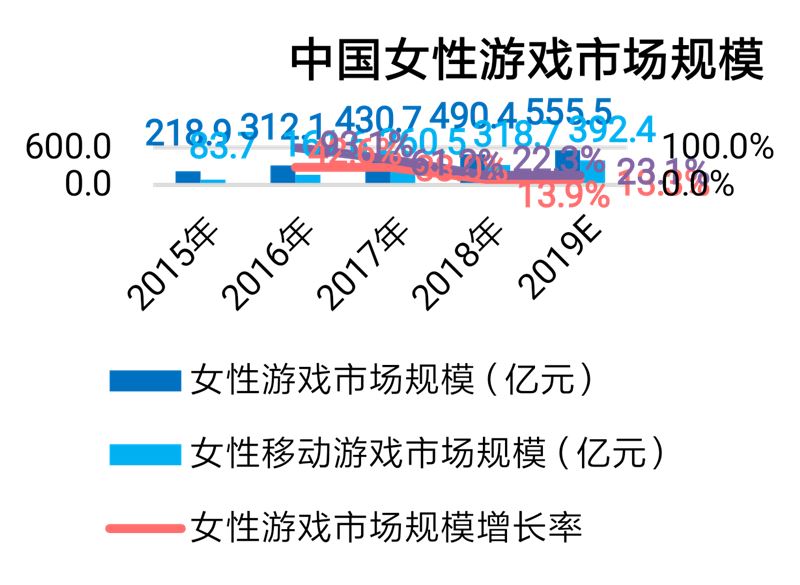

第五个领域是女性游戏。中国男性和女性游戏用户比例已较为接近,但从目前市场来看女性游戏市场仍有进一步开拓空间。女性游戏消费呈现出多样化,在战术竞技、动作角色扮演、休闲类等不同品类均具备大量女性用户基础;但除了恋爱养成、换装等少数游戏品类外,其他品类对于女性游戏用户的付费挖掘还不够深入,特定于女性用户的产品也具备更大的市场空间。叠纸网络、乐元素、玩友时代等游戏企业在这一领域具备机会。

准娱加娱乐点单企业娱加娱乐点单三大风险

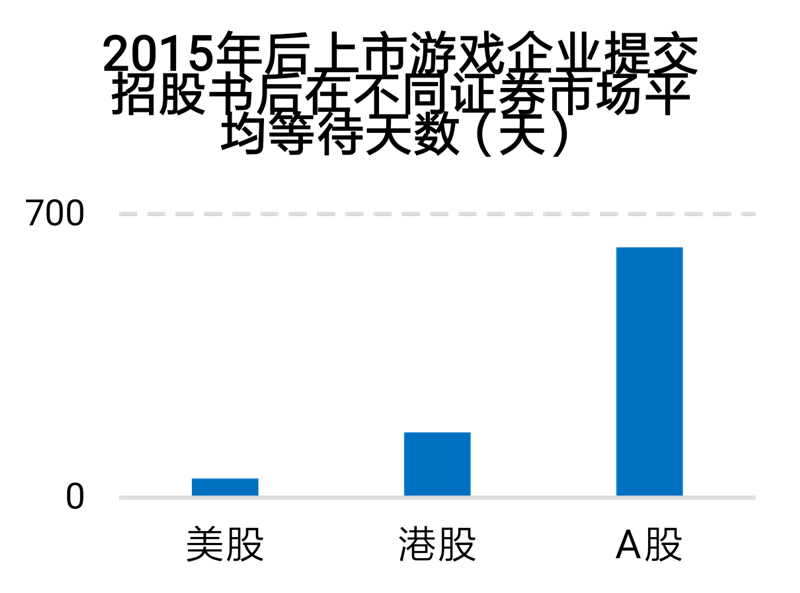

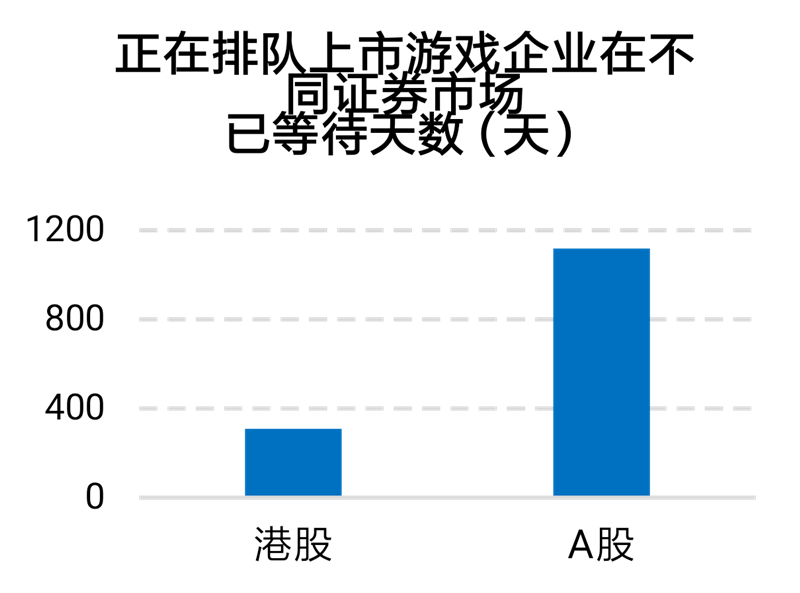

对于准娱加娱乐点单游戏企业来说,娱加娱乐点单周期的不确定性是其重要的风险因素之一。近年来A股娱加娱乐点单游戏企业平均排队天数超过600天,其中吉比特、电魂网络、冰川网络提交招股书后排队日期都超过了两年,但在A股娱加娱乐点单能够获得较好的估值也成为企业愿意等待的重要原因。A股娱加娱乐点单困难也促使众多企业前往港股娱加娱乐点单,但现阶段港股提交招股书后排队娱加娱乐点单的游戏企业平均等待时间也超过300天,多个企业已等待超过一年。在等待期间准娱加娱乐点单企业可能会出现业绩的波动或受到其他舆情的影响阻碍娱加娱乐点单,娱加娱乐点单周期的不确定成为准娱加娱乐点单游戏企业重要的风险。

终止娱加娱乐点单是准娱加娱乐点单游戏企业的重要风险,这意味着准娱加娱乐点单游戏企业在IPO过程中可能出现了重大变数,原因可能为招股书隐瞒重大事项、财务造假、业绩衰退等。终止娱加娱乐点单对于企业的发展前景将带来一定影响,首先是资本市场的不信任,对于企业前景产生质疑。其次企业想要借助于娱加娱乐点单展开的发展计划也将受阻,直接影响到企业的业务发展。证监会规定“对于重组娱加娱乐点单类交易(俗称借壳娱加娱乐点单),企业在IPO被否决后至少应运行3年才可筹划重组娱加娱乐点单”。最后,企业娱加娱乐点单受阻给内部员工或管理层也将带来影响,影响员工信心及利益,从而导致企业内部架构出现动荡。

除了企业在IPO过程中所面临的问题外,企业本身业务体系的问题也成为准娱加娱乐点单游戏企业重要的风险因素。